自動車保険料の30代の相場ってどのくらいですか?

保険料を安くする方法も知りたいです。

このような疑問に答えます。

自動車保険料って高いですよね・・・。私の家庭では、2台で年間14万円も支払っています・・・。あなたの今の保険料は30代の平均相場と比較していかがでしょうか。

この記事では、現在31歳の私の保険料と30代の自動車保険料の平均相場を比べてみた結果と、今すぐに保険料を安くできる具体的な方法について、詳しく解説していきます。

Contents

30代の自動車保険料の相場

あなたの自動車保険料はいくらでしょうか?

自動車保険料はいくつかの条件に応じて金額が決められますが、まずが30代の自動車保険料の相場を確認していきましょう。

我が家の愛車の場合(2台を紹介)

まずは、現在31歳の私の愛車の自動車保険料について紹介します。

我が家では、私の通勤車・趣味車として「スカイラインクーペ」と、ファミリーカーとして「タンク」の2台を所有しています。

保険料と補償内容・条件はそれぞれ下記のような感じです。

| 項目 | 日産・スカイラインクーペ | トヨタ・タンク |

|---|---|---|

| 保険会社 | 東京海上日動(代理店型) | 東京海上日動(代理店型) |

| 保険料 | 71,090円/年 | 70,070円/年 |

| ノンフリート等級 | 20等級 | 20等級 |

| 免許証の色 | ブルー | ブルー |

| 使用者範囲 | 本人・配偶者限定 | 本人・配偶者限定 |

| 年齢条件 | 26歳以上 | 26歳以上 |

| 使用目的 | 通勤・通学 | 日常・レジャー |

| 対人・対物 | 無制限 | 無制限 |

| 人身障害 | 5,000万円/1人につき | 5,000万円/1人につき |

| 車両保険 | 120万円(エコノミー) | 155万円(一般) 200万円(新価保険) |

| 車両保険免責 | 1回目:0万円 2回目以降:10万円 | 1回目:0万円 2回目以降:10万円 |

| 他(特約等) | レンタカー費用補償特約 弁護士費用補償特約 | レンタカー費用補償特約 弁護士費用補償特約 |

2台で年間14万円はけっこうキツイですよね・・・。なかなか高いなという印象です。

調査機関による平均値相場

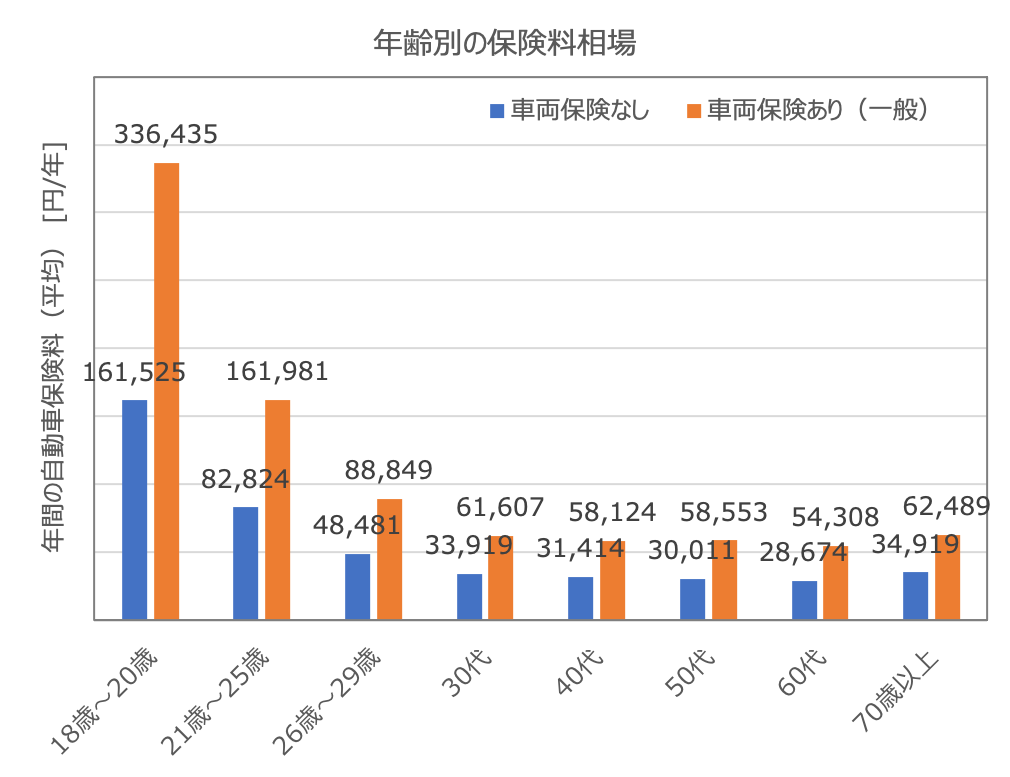

では一方で、30代の平均的な自動車保険料相場はいくらくらいでしょうか。調べてみると下記のような結果でした。

| 年齢 | 車両保険なし | 車両保険あり(一般) |

|---|---|---|

| 18歳~20歳 | 161,525円 | 336,435円 |

| 21歳~25歳 | 82,824円 | 161,981円 |

| 26歳~29歳 | 48,481円 | 88,849円 |

| 30代 | 33,919円 | 61,607円 |

| 40代 | 31,414円 | 58,124円 |

| 50代 | 30,011円 | 58,553円 |

| 60代 | 28,674円 | 54,308円 |

| 70歳以上 | 34,919円 | 62,489円 |

上の表のデータは、補償内容などが人によってばらばらですので、個人の保険料については人それぞれだと思います。しかし、平均的には今の私の保険料と大きくは変わらないかなと言う印象でした。

とはいえ、私の自動車保険料は相場よりやや高いことがわかりました・・・。あなたの保険料は平均と比べていかがだったでしょうか。

自動車保険料を決める5項目

では、実際の自動車保険料の金額を決めるのはどういった要素なのでしょうか?

保険料に大きな影響がある5項目を挙げてみました。

年齢

自動車保険料を決める項目まず1つ目は、年齢です。

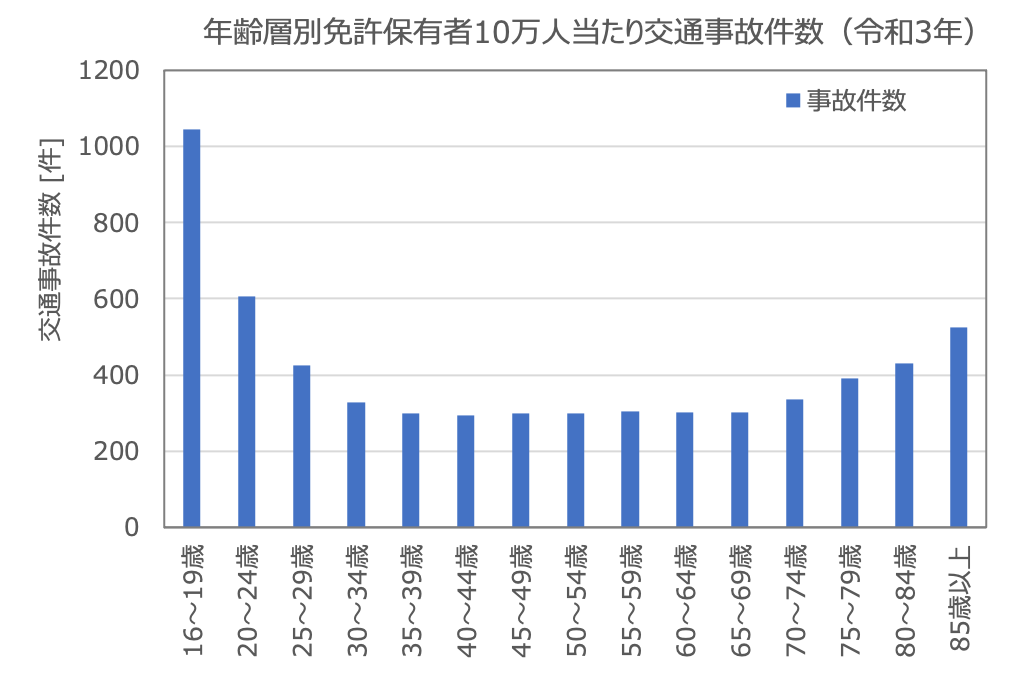

理由は、年齢によって事故を起こす確率が上下するからです。

実際に、2021年の事故発生状況のグラフでは20代の事故発生件数がずば抜けて多く、30歳くらいを過ぎるとほぼ横ばいになっているのがわかります。

自動車保険料も事故発生率のデータに基づいて決められるため、年齢が若いと保険料が高くなる傾向にあります。

正確な自動車保険料を知るには、無料・3分でできる自動車保険一括見積サービスがおすすめです。

ノンフリート等級

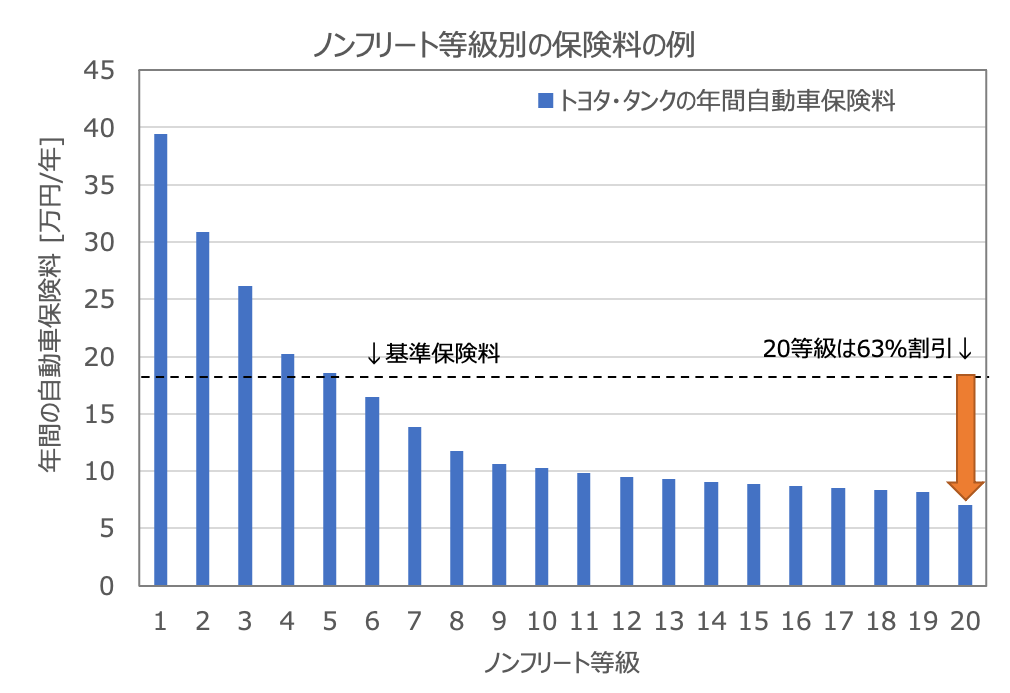

自動車保険料を決める項目2つ目は、ノンフリート等級です。

ノンフリート等級とは?

自動車保険料の割引率を決める等級区分のことです。 ノンフリート等級は1等級から20等級まで分かれており、初めての契約の場合は、6等級からスタートし、1年事故を起こさなかった場合1等級ずつ上がっていきます。

実際の、ノンフリート等級の割引率の一覧を下に示します。私が所有するトヨタ・タンクの保険料を等級別に計算してみたので、こちらも参考にしてみてください。

| 等級 | 割引率(事故あり) | トヨタ・タンクの場合 |

|---|---|---|

| 1等級 | +108% | 393,907 円/年 |

| 2等級 | +63% | 308,687 円/年 |

| 3等級 | +38% | 261,342 円/年 |

| 4等級 | +7% | 202,635 円/年 |

| 5等級 | −2% | 185,591 円/年 |

| 6等級 | −13% | 164,759 円/年 |

| 7等級 | −27%(−14%) | 138,246 円/年 |

| 8等級 | −38%(−15%) | 117,415 円/年 |

| 9等級 | −44%(−18%) | 106,052 円/年 |

| 10等級 | −46%(−19%) | 102,264 円/年 |

| 11等級 | −48%(−20%) | 98,477 円/年 |

| 12等級 | −50%(−22%) | 94,689 円/年 |

| 13等級 | −51%(−24%) | 92,795 円/年 |

| 14等級 | −52%(−25%) | 90,902 円/年 |

| 15等級 | −53%(−28%) | 89,008 円/年 |

| 16等級 | −54%(−32%) | 87,114 円/年 |

| 17等級 | −55%(−44%) | 85,220 円/年 |

| 18等級 | −56%(−46%) | 83,326 円/年 |

| 19等級 | −57%(−50%) | 81,433 円/年 |

| 20等級 | −63%(−51%) | 70,070 円/年 |

ノンフリート等級が違うと、人によってかなりの保険料の差が生まれてくることがわかります。

正確な自動車保険料を知るには、無料・3分でできる自動車保険一括見積サービスがおすすめです。

免許証の色

自動車保険料を決める項目3つ目は、免許証の色(運転歴)です。

理由は、免許証の色がゴールド(5年間無事故無違反)の人は事故を起こす確率が小さい、安全に運転できる技術を持っている人として扱われるからです。

具体的な割引率は下記のようになっています。

| 免許証の色 | 割引率 |

|---|---|

| ブルー | 0% |

| ゴールド | 10〜20%※ |

※条件により異なる

実際の割引率は補償内容や保険会社によって異なります。

正確な自動車保険料を知るには、無料・3分でできる自動車保険一括見積サービスがおすすめです。

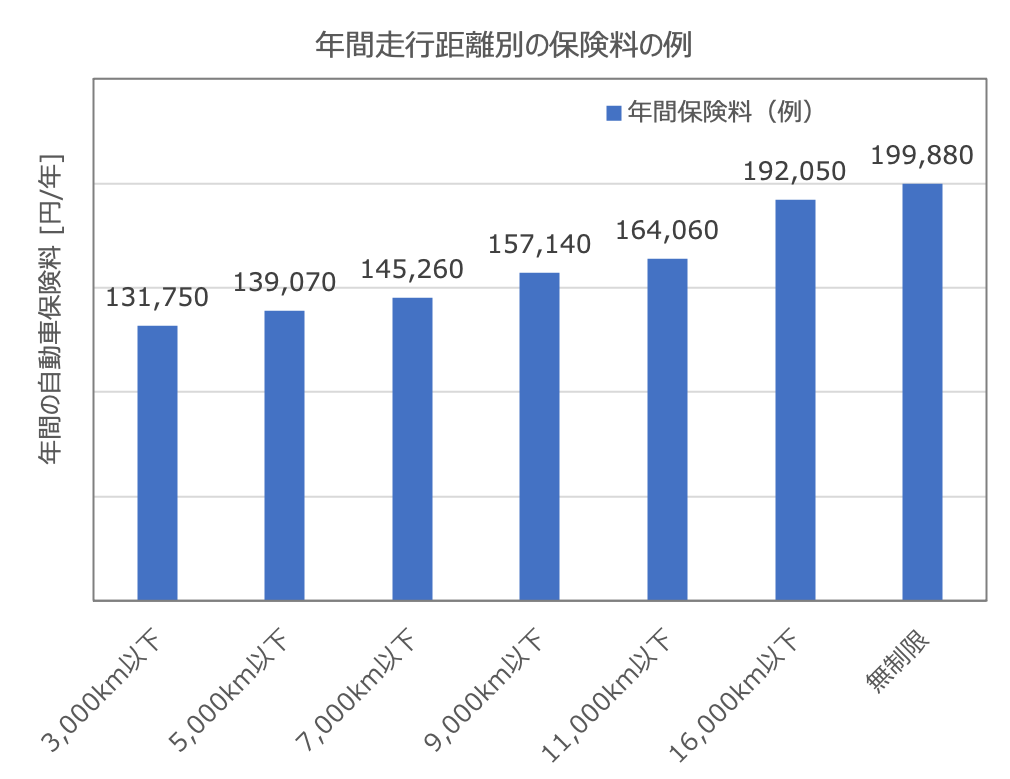

走行距離

自動車保険料を決める項目4つ目は、年間の走行距離です。

理由は、車を走らせる機会が多い人ほど事故を起こす確率が高くなるからです。そのため、年間の走行距離が多い人ほど保険料が高くなります。

例をあげると下記のような感じです。

| 年間走行距離 | 年間保険料(例) |

|---|---|

| 3000km以下 | 131,750 円/年 |

| 5000km以下 | 139,070 円/年 |

| 7000km以下 | 145,260 円/年 |

| 9000km以下 | 157,140 円/年 |

| 11000km以下 | 164,060 円/年 |

| 16000km以下 | 192,050 円/年 |

| 無制限 | 199,880 円/年 |

※日産マーチ車両保険なしの場合

走行距離が増えると保険料は高くなりますが、どのくらいの金額になるかは、その人の補償内容や保険会社によって異なってきます。

正確な自動車保険料を知るには、無料・3分でできる自動車保険一括見積サービスがおすすめです。

車種

自動車保険料を決める項目まず5つ目は、車種です。

理由は、車の種類によっては事故を起こす確率が上下するからです。

特に、スポーツカーや高級車などは保険料が高くなる傾向がありますが、共通する特徴は事故を起こしやすく事故した時の負担額が大きい車(いわゆる料率クラスが高い車)と言うことができます。

料率クラスとは?

「対人賠償」「対物賠償」「人身障害」「車両保険」の4つの項目でそれぞれ1〜17段階で決められていて、各項目で数字が高いほど保険料が高くなります。

例えば、私の所有する2台の愛車の料率クラスを比較してみます。

| 料率クラス項目 | 日産・スカイラインクーペ | トヨタ・タンク |

|---|---|---|

| 対人賠償 | 3 | 5 |

| 対物賠償 | 7 | 5 |

| 人身障害 | 7 | 7 |

| 車両保険 | 10 | 6 |

タンクとスカイラインクーペの比較だと、対人・対物・人身の3つの料率クラスの平均は同じスコアなので車両保険をつけなければ保険料は同じくらいになりそうです。

一方で、スカイラインクーペの車両保険料率クラスはタンクに比べてずば抜けて高いので、車両保険をつけた際の保険料が高くなるだろうという予想が立ちます。(実際に、スカイラインクーペは車両保険をエコノミー条件でつけている状態でタンクと同じくらいの保険料なので、一般条件の車両保険にしたら保険料は高額になると思います。)

正確な自動車保険料を知るには、無料・3分でできる自動車保険一括見積サービスがおすすめです。

今すぐ自動車保険料を安くする方法

30代の自動車保険料の相場はなかなか高いことがわかりましたが、下記のように、今すぐ保険料を安くする方法があります。

補償内容と条件を見直す

1つ目は、補償内容を見直すことです。

補償内容は可能な限り手厚い方が理想的ですが、見直してみると実際ムダになっている項目もあることが多いからです。

例えば、下記のような項目です。

- 年齢条件

- 使用者範囲

- 車両保険の免責金額

年齢条件

1つ目は、年齢条件です。

「保険料を決める5項目」で解説したように、年齢条件が若ければ若いほど保険料は高くなるからです。

保険会社にもよりますが、通常、年齢条件は下記のように4区分に分かれています。

20歳以下

21〜25歳

26〜34歳

35歳以上(→最も保険料が安い)

この場合、35歳以上の条件に該当していれば、26〜34歳の条件よりも保険料をかなり抑えることができます。

もしあなたが、35歳になっているのに26〜34歳の条件で契約しているなら、保険会社に連絡して年齢条件を変えてもらうようにしましょう。

使用者範囲

2つ目は、使用者範囲です。

補償を適用する運転者の範囲が広がると、保険料が高くなるからです。

保険会社にもよりますが、通常、使用者範囲は下記のように4区分に分かれています。

- 本人限定(→最も保険料が安い)

- 本人と配偶者のみ

- 本人と家族のみ

- すべての人に適用

最も保険料を抑えられるのが「本人限定」です。

私の家庭の場合は、所有する2台とも私も妻も運転するので「本人と配偶者のみ」の範囲で契約しています。

もし、あなたの妻や子どもが車を運転しない(あるいは運転する機会がほとんどない)場合には、本人限定など使用者範囲をしぼるように契約を見直すと良いと思います。

車両保険の免責金額

3つ目は、車両保険の免責金額です。

免責金額を高めに設定することで、保険料を安くすることができるからです。

免責金額とは?

事故を起こした際、車の修理代を保険会社に請求しますが、その修理代金のうち自己負担する金額のことを言います。

例えば、私の場合は、タンクの車両保険については1回目の事故で免責金額0円、2回目以降の事故で免責金額10万円と設定しています。

これの意味は、「1年間に起こしてしまった事故の1回目の費用については保険会社に全額支払ってもらい、2回目に起こしてしまった事故については負担額のうち10万円を自腹で払う」というものです。なるべく自腹は避けたいですが、さすがに1年に2度も事故を起こすことはほぼないだろうという考えのもとでの設定です。

これはあなたの事故を起こす確率の問題になってくると思いますが、頻繁にぶつけたりする方なら免責金額は全て0円に設定しておいた方が無難です。

一方で、今まで事故の経験がなかったり、運転に自信のある方は免責金額を高めに取るような内容に契約を見直すと良いと思います。万が一のときの保険ですが、使わなければ掛け捨てになってしまいますので、よく考えることをおすすめします。

ただし、「年齢条件」「使用者範囲」「車両保険の免責金額」の条件を変えた場合の自動車保険料へのインパクトは保険会社によって異なります。あなたがお世話になっている自動車保険担当者に問い合わせてみるか、ネットで簡単3分でできる無料の自動車保険一括見積もりサービスを利用することも有効です。

ネット型自動車保険に切り替える

2つ目は、ネット型自動車保険会社に切り替えることです。

ネット型自動車保険とは?

ネット型自動車保険は、ダイレクト型自動車保険または通販型自動車保険とも呼ばれ、従来の代理店(保険担当と対面で契約)とは異なり、すべてネットで完結する自動車保険のことです。

補償内容は現在のままで、年間保険料を半額程度に抑えることが可能です。

ネット型と代理店型の違いとは?

ネット型と代理店型の違いを表にまとめると、下記のようになります。

| 項目 | 代理店型 | ネット型 |

|---|---|---|

| 保険料 | 高い | 安い(代理店型の半額程度) |

| 加入・更新手続き | 代理店担当者経由で行う | WEBから24時間いつでも可能 |

| 補償内容の充実度 | 大きな違いはない | 大きな違いはない |

| 補償内容の決め方 | 代理店担当者と相談しながら決める | 自分で検討し決める |

| 事故時の連絡方法 | 代理店担当者へ電話連絡する | 保険会社オペレーターに電話連絡する(毎度、担当が変わる) |

| 現場かけつけ | 担当者・現場・時間帯によって異なる | 保険会社の関係者は現場に来ることはない |

| 事故対応・示談交渉 | 大きな違いはない | 大きな違いはない |

| ロードサービス | 大きな違いはない | 大きな違いはない |

ダイレクト型は保険会社の公式サイトから加入申し込みをして、補償内容の見直しや継続更新などもすべてネットで行うことができるのが特徴です。

一方で、代理店型は保険会社の代理店(自動車ディーラーなど)の担当者経由で申し込みをして、基本的にその担当者と相談しながら補償内容を決めたり、手続き関係も担当者を通して行ったりするのが特徴と言えます。

ネット型自動車保険はどのくらい安い?

実際に、自動車保険一括見積もりサービスを利用してみると、ネット型自動車保険会社の年間保険料がその場でわかります。

具体的には下の表のような感じです。

| 保険会社 | 保険料見積額(年間) | 現在との差額 |

|---|---|---|

| 東京海上日動(現在の契約先) | 71,090円 | |

| アクサダイレクト | 29,500円 | ▲41,590円 |

| イーデザイン損保 | 34,700円 | ▲36,390円 |

| 三井ダイレクト損保 | 40,050円 | ▲31,040円 |

| SBI損保 | 37,190円 | ▲33,900円 |

| ソニー損保 | 18,330円※1 | ▲52,760円 |

| おとなの自動車保険 | 35,150円 | ▲35,940円 |

| チューリッヒ保険会社 | 27,530円 | ▲43,560円 |

| 楽天損保 | —※2 | — |

このように今までの補償内容と同じ条件で、おおむね3〜4万円の年間保険料を安くすることができました。

この安さを実現できる理由は、ネット型自動車保険会社は代理店型と異なり、代理店があることで発生する、もろもろの経費や人件費などのコストが削減できるので、その分安い保険料を提供できるシステムとなっているのです。

今回、私が自動車保険一括見積もりサービスを利用した場合は、最大で4万円ほどの保険料削減ができそうと言う結果でした。

しかし、契約条件(補償内容)は人それぞれですので、正確に金額を知りたい方は、自動車保険一括見積もりサービスを実際に利用してみることをおすすめします。

まとめ

いかがだったでしょうか。

今回は、30代の自動車保険料の相場と、今すぐに保険料を安くするための具体的な方法について解説してきました。

特に、今現在、代理店型自動車保険会社で保険を契約している方で、年間の保険料の高さに困っている方は、一度、自動車保険一括見積もりサービスを使用してみることをおすすめします。

私も実際に利用してみて、現在の補償内容はそのままに、年間の保険料を4万円ほど削減することができました。

あなたもこの機会に「自動車保険一括見積もりサービス」をぜひ活用してみてくださいね!

正確な自動車保険料を知るには、無料・3分でできる自動車保険一括見積サービスがおすすめです。

-1-300x300.png)

あなたの愛車を最高額で売る方法!

14年落ち12万kmの車が43万円で売れた全記録

自動車保険料もっと節約しませんか?

補償内容を変えずに年間4万円以上安くできた体験談